Contents

Die Bundesregierung hat am 04.06.2020 einen Gesetzesentwurf auf den Weg gebracht, der vorsieht, die Mehrwertsteuersätze für den Zeitraum 01.07.2020 bis 31.12.2020 von derzeit 7 bzw. 19% auf 5 und 16% zu senken.

Was bedeutet das für die Abrechnung einer Agentur?

Wirtschaftliche Bedeutung

Die Änderung macht sich i.der Regel nicht wirtschaftlich bemerkbar, da Agenturen zum Vorsteuerabzug berechtigt sind. Da Agenturen ihre Angebote i. d. Regel netto kalkulieren, ist auch nicht damit zu rechnen dass - wie das etwa im Einzelhandel vermutet wird - hier eventuelle Gewinne aus Differenzen von 16 und 19% entstehen werden.

Wann wird welcher MwSt-Satz angewendet?

Generell gilt: Das Datum der Leistungserbringung ist ausschlaggebend für den Mehrwertsteuersatz. Bei Agenturen ist die Leistungserbringung meist erst am Ende des Zeitraums in dem an einem Projekt gearbeitet gegeben. D.h. mit Abgabe eines Ergebnisses - z.B: Bannern, einer Webseite oder einem Workshop.

Wenn es sich irgendwie vermeiden lässt, sollten Rechnungen, deren Leistungszeitraum über den 01.07.2020 oder den 31.12.2020 hinaus gehen, in zwei Dokumente aufgeteilt werden: Ein Dokument mit Leistungen vor der Mehrwertsteuersatz-Umstellung und ein Dokument mit den Leistungen nach der Umstellung.

Achtung bei Stornorechnungen (Rechnungskorrektur)

Wird eine Rechnung storniert, sollte darauf geachtet werden, dass Datum und Leistungszeitraum der Rechnungskorrektur dem Datum der zu stornierenden Rechnung entsprechen, damit es nicht zu Steuerzahlungen für die Differenz kommt.

Achtung bei Teil- und Akonto-Rechnungen

Akonto-Rechnungen werden i.d. Regel gestellt wenn ein Projekt über einen längeren Zeitraum läuft. Hier gilt zu beachten dass eine Akonto-Rechnung mit 19% unter Umständen bei der späteren Schlussrechnungslegung (mit 16%) zu Verwirrung führen kann. Wir empfehlen hier die abschliessende Abrechnung von Projektteilen zum jeweiligen Wechsel-Datum der gesetzlichen Mehrwersteuer.

Achtung bei Bewirtungsbelegen

Speisen in Restaurants (Restaurations- und Verpflegungsdienstleistungen) wurden bisher mit 19%, ab dem 01.07.2020 jedoch mit 5% MwSt ausgewiesen, im Gegensatz zu allen anderen Dienstleistungen und Waren, steigt dieser Satz nach dem 31.12.2020 nicht auf 19% sondern bleibt für weitere sechs Monate bis zum 30.06.2021 bei 7%. Ab 01.07.2021 sind dann wieder 19% MwSt fällig.

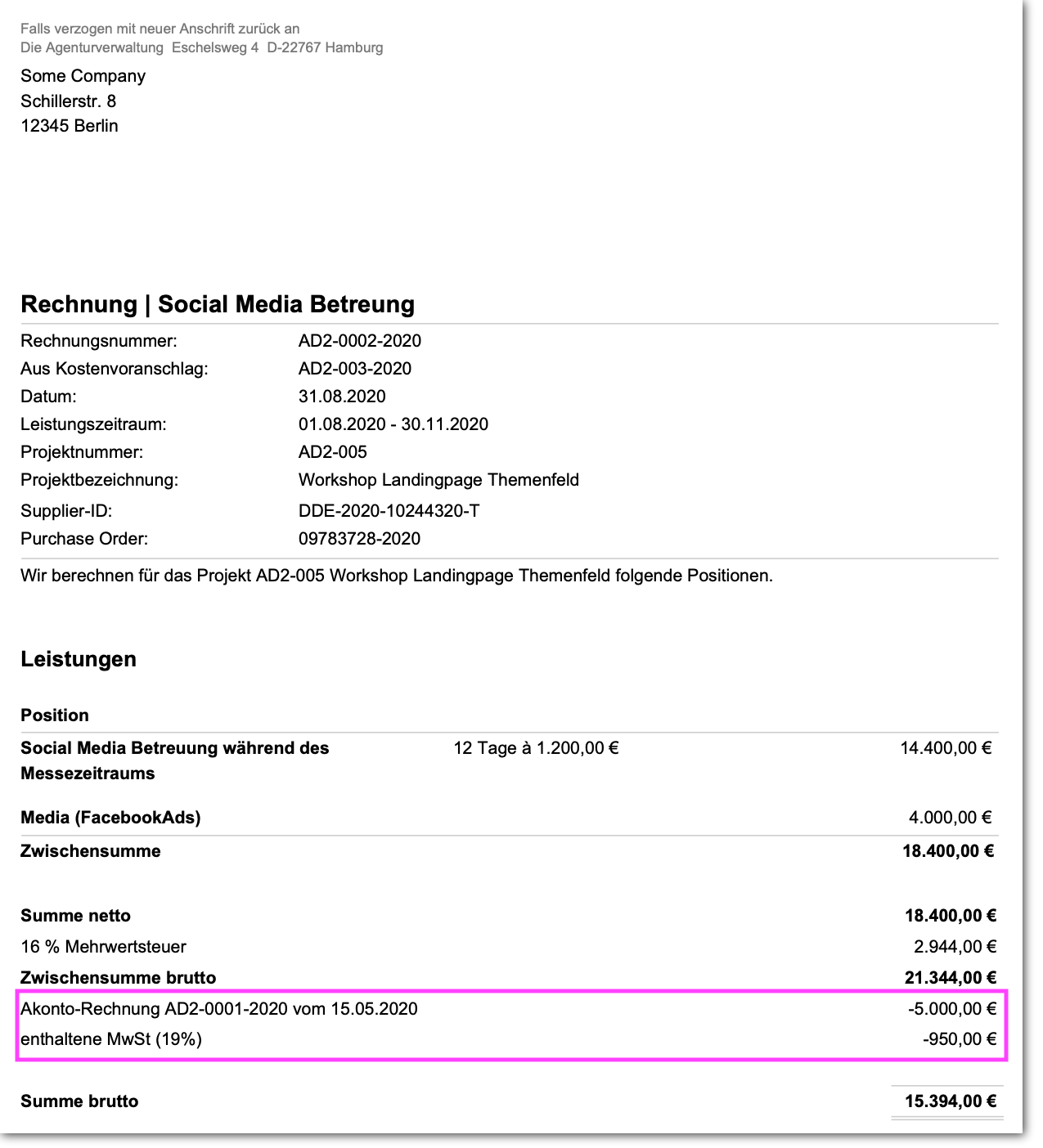

Was tun wenn die Akonto-Rechnung bereits mit 19% gestellt wurde, die Schlussrechnung wegen des Leistungszeitraums jedoch nur 16% MwSt beinhaltet?

In diesem Beispiel wurde im Mai eine Akonto-Rechnung mit 19% gestellt, die Schlussrechnung im August jedoch mit 16%. In der Schlussrechnung bringen wir hier die Akonto-Rechnung zum Abzug. Das geht mit einem Brutto-Abzug wie in diesem Beispiel:

Die Agenturverwaltung erlaubt über die Funktion " Brutto-Abzüge" auch solche Fälle bei Schlussrechnungen zu handhaben: Die Akontorechnung eines langlaufenden Projekts wurde mit 19% im Mai 2020 gestellt, das Projekt wird später mit 16% im August abgerechnet, jedoch soll die Akontorechnung entsprechend berücksichtigt werden. Ihr solltet den Anbieter eurer Software in solchen Fällen also ggf. kontaktieren und euch mit eurem Steuerberater dazu abstimmen.

Lieferantenrechnung auf formale Korrektheit prüfen

Neben dem Umstand dass auch kleiner Unternehmen die zu euren Lieferanten gehören, ihre Leistungen zu den neuen Mehrwertsteuersätzen abrechnen müssen, gilt auch hier zu beachten, dass Lieferanten keine Rechnungen mit einem Leistungzeitraum einreichen, der den Wechsel der gesetzlichen Mehrwersteuer überpannt also z.B. von Mai 2020 bis September 2020.

Der einfachste Wege wäre hier mit dem Lieferanten eine abschliessende Teilrechnung zum 30.06.2020 mit 19% und darauf folgende Rechnungen mit 16% zu vereinbaren.

Mehrwertsteuer im Kostenvoranschlag?

Grundlage für die Bemessung der Mehrwertsteuer die bei der Abrechnung eines Kostenvoranschlags anfällt, ist der in der Gutschrift oder Ausgangsrechnung ausgewiesene Netto-Betrag (ohne Umsatzsteuer). Bei Vereinbarungen unter Unternehmen wird die Umsatzsteuer nicht einbezogen. In einem Kostenvoranschlag kann z. B. lauten: "Alle Preise verstehen sich zzgl. der gesetzlichen Mehrwertsteuer". Dies schliesst Missverständnisse über die Höhe der Mehrwertsteuer im Vorfeld aus.

Übrigens...

Die Agenturverwaltung unterstützt ab sofort automatisch die tagesaktuellen Mehrwersteuersätze für Deutschland und Österreich.